2017年11月15号上午11时许,在泉南高速公路桂柳段,发生了一起惨烈的追尾事故!

一辆广西桂林号牌的小轿车,被两辆重型半挂牵引车夹在中间,当消防人员以及交警赶到现场,展开营救后,小轿车驾驶员及车上两名乘客,当场身亡。

很快交警部门便通过调取监控,查到了轿车牌照,联系了车主亲属,随即车主的叔叔赶来。

在叔叔收拾其侄子的遗产时,忽然发现了一张高达两百万的保险理赔金,随后叔叔便向保险公司提起了诉求。

但是让所有人都没想到的是,保险公司以受益人死亡后无继承人为由,拒绝赔付两百万保险金!

为了争取这笔保险金,叔叔便将保险公司告上了法庭,希望通过法律手段维护自身权益,那么法院最终是如何审理的呢?

这笔保险金最终有没有赔付到位?保险公司当时又为何拒绝理赔?下面我们就来详细了解此事的全部过程,看看最终到底是谁赢了?一圈三连,点赞关注~

2017年11月15号上午11时左右,广西壮族自治区高速公路桂柳段管理支队接到报警,声称发生了一起追尾事故。

在接到报警电话后,交警队立刻出发赶往事发地点,根据交警队后来提供的资料,我们大致可以理清当时的状况。

事故车辆一共有三辆,第一辆在最前排,是一辆山西号牌的重型半挂牵引车,中间的一辆是广西桂林号牌的小轿车,最后一辆为辽宁号牌的重型半挂牵引车。

根据调取的现场监控以及交警部门对现场勘察后得出的结论,山西号牌的车,在前方等待通行。

就在这个时候,小轿车也就是桂林号牌车辆,在看见前方车辆减速等待通行的时候,自己也减速,同时还和前方车辆保持了安全距离。

但就在小轿车停下没多久,辽宁号牌重型半挂牵引车,因为驾驶员没能做出及时反应,再加上刹车系统出现故障,致使己方车辆径直就向小轿车撞了过去。

当即小轿车就夹在两辆重型半挂牵引车中间,车身严重受损变形,车内的驾驶员以及两名乘客,也遭受重创。

等到交警队以及消防人员赶至现场展开救援时,驾驶员以及两名乘客已经因重伤不治身亡!

随后交警部门通过调取前一个路段的监控,查明了轿车的牌照,随后联系了车主的亲属,也就是他的叔叔李春林。

李春林在接到电话后,心急如焚,立刻买了当天的车票向事发地赶来,随后在确认了死者的身份后,李春林便带着三位死者的遗骸返回了家乡。

这三名死者分别是李春林的亲生哥哥,以及哥哥的妻子和孩子,当天是侄子开车,李春林的哥哥坐在副驾驶,母亲坐在后排。

事故发生后,李春林根据交警部门出具的责任认定书,依法向法院提起诉讼,经过法院审理,认定辽宁号牌车主,交通肇事罪成立,判处三年零六个月的有期徒刑。

案件结束后,李春林开始收拾侄子家的遗物,也就在这个时候,李春林忽然发现了一张保险单。

于是李春林便打开查看了一下,这不看不知道,一看吓一跳啊,这张保险单原来是自己的侄子给母亲买的。

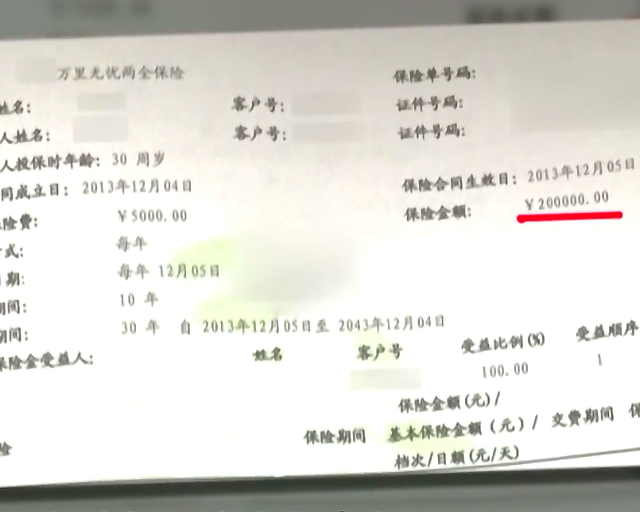

上面写道,如果侄子因为交通意外而身亡且自身不承担过错时,保险公司需支付保险受益人也就是母亲,一共高达两百万元的赔偿款!投保时间为20年,每年缴纳保险费用5000元。

两百万!这可算是一笔巨额的保险款了,所以当叔叔李春林看见后,立刻便通知了侄子母亲那一方的亲属,协商这笔赔偿款该怎么分配。

很快母亲那边的四个兄弟姐妹便赶来了,在一番协商后,李春林与四名亲属共同约定,先去保险公司将这笔赔偿款给拿回来,之后再详谈分配事宜。

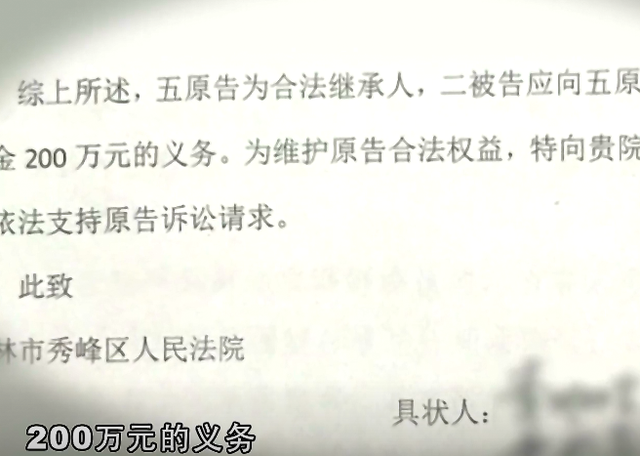

李春林的建议得到了对方的认可,因此当天下午,在李春林的带领下,一行五人便来到了保险公司,要求保险公司按照合同规定赔付两百万元赔偿款。

但是一个让所有人都没想到的意外发生了,保险公司虽然认可了这份保险的有效性,也承认自身需要按照合同赔付两百万元保险款。

但是保险公司同时声称,因为保险受益人也就是侄子的母亲也一并在此次交通事故中身亡,也就是说保险公司失去了受益人,故此保险公司据不赔付两百万保险款。

“按照保险合同,因为他们不是适格的继承人,所以是没有继承资格的。”

很显然保险公司的说法并没有被李春林等五人接受,他们一致认为,受益人虽然去世了,但是这笔保险款属于遗产,因此应该交由遗产继承人分配。

那么谁是这笔遗产的继承人呢?当然是李春林以及另外四名亲属,所以他们要求保险公司,把钱赔付给自己,交由自己分配。

对于李春林等人的说法,保险公司当场就拒绝了,首先他们认可李春林对于这笔保险赔偿款的定义,也就是受益人遗产。

但是对于谁是这笔遗产的合法继承人上,保险公司认为,李春林等五人并非是法定的遗产继承人,所以拒绝赔偿。

就这样双方僵持无果,闹得不欢而散,随后李春林与另外四名亲属协商,以叔叔李春林的名义,向当地法院提起了诉讼,要求保险公司赔付两百万元保险赔偿金。

2018年6月20号,秀峰县人民法院正式受理并开庭审理此案,而本案的关键点就在于,李春林等五人的遗产继承人身份,是否合法!

根据我国发布并实施的《继承法》中,有关于遗产继承人的规定,有这样几点描述,下面我们来大致概括一下。

首先一个,就是死者在生前所立遗嘱的条件下,那么死者的遗产一切都将按照遗嘱来进行分配,任何人不得已任何理由干预。

第二个就是死者没有立下遗嘱的情况下,那么遗产的第一顺位继承人就是死者的子女,其次为死者的父母,再次为死者的兄弟姐妹,爷爷奶奶以及外公外婆等,最后则是死者的其他亲属。

如果这些都没有,那么死者的遗产将交由国家机关进行处理,所以按照《继承法》的规定,李春林等人认为自己就是遗产的合法继承人。

可是对于李春林等人的说法,保险公司却并不认可,他们认为,遗产的继承应该是由死者死亡顺序进行推断后确定的。

保险公司认为,因为在此次事故中,死者与死者父母一并身亡,且交警部门也无法认定第一顺位的死亡人员,故此对于遗产的定义上出现了分歧。

这句话的意思是,保险公司同意李春林的说法,这笔赔偿款为遗产,但是是谁的遗产,保险公司是这样认为的。

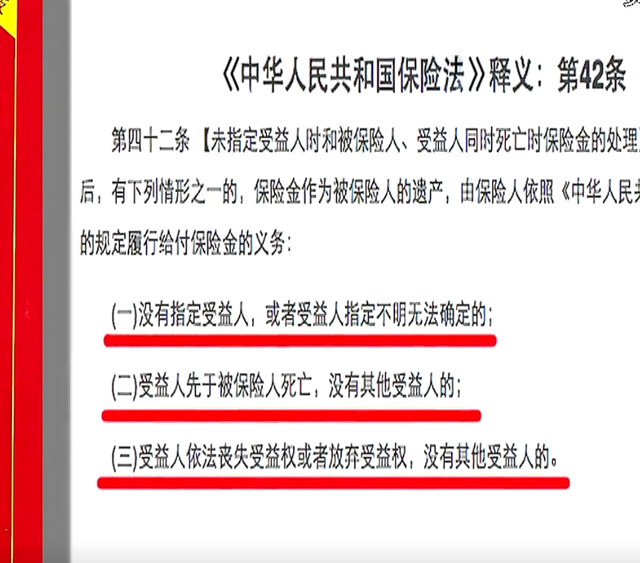

因为死亡顺序无法推断,所以保险公司按照《保险法》第四十二条规定,对于保险金额的理赔中,以受益人死亡顺序鉴定为由,给出了自己的回答。

他们认为按照国内现行的《保险法》,在无法确定死亡顺序的情况下,应该按照受益人先死亡,投保人后死亡来判定。

也就是说,保险公司认为,在此次事故中,是受益人也就是李春林侄子的母亲先于侄子死亡,之后才是投保人也就是李春林的侄子死亡。

那么按照保险合同规定,李春林侄子在此次事故中无责任,因此保险公司需要向保险受益人也就是侄子的母亲,赔付两百万保险金。

可是此时受益人已经死亡,所以这笔赔偿款就变成了李春林侄子的遗产,而不是李春林等人所认定的是李春林母亲的遗产。

在这里我们还需要说明一点就是,李春林的侄子迄今未婚,当然也没有任何子女,而且也是家中独子。

所以在这样的情况下,这笔遗产就变成了无主之物,所以保险公司认为,既然没有继承人,那么就不需要赔付。

但是保险公司的说法遭到了李春林等人的反驳,他们认为,这笔遗产应该由自己继承!

第一个理由就是,在侄子逝世后,李春林曾去过政府办事处,通过政府部门认定了李春林作为侄子遗产所有者的身份。

而且李春林也凭借着这个身份,将侄子名下的大部分财产全部处理了,即便是银行中的存款,银行方面也承认了。

所以据此李春林认为,自己是这笔保险赔偿款的合法继承人,要求保险公司赔付。

第二个理由就是,按照《继承法》中对于遗产继承的推断,李春林认为,侄子一家三口的死亡顺序应该是这样做出鉴定的。

第一死亡顺位为侄子,所以当侄子逝世后,保险当即生效,保险公司需要赔偿两百万赔偿款,交由受益人也就是侄子母亲。

此时侄子母亲为第二死亡顺位,再按照《继承法》规定,这笔遗产为侄子母亲的赔偿款,属于夫妻共同财产。

因此作为侄子父亲的弟弟,另外四名亲属作为侄子母亲的兄弟姐妹,依法享有合法的继承权,去继承这笔遗产。

面对双方给出了两个截然相反的死亡顺位推断,法院会如何鉴定呢?要知道,按照哪一方推断,那么哪一方就会胜诉。

也就在这个时候,保险公司再次提出一个论点,那就是《保险法》作为上位法,在法律条文出现冲突时,应该采纳上位法的规定。

对此法院表示了认可,因此采纳了保险公司提出的死亡顺位推断,那么这件事就这样结束了?

很显然并没有,虽然法院接纳了保险公司的说法,但是李春林一方随即又提出了一个观点即“二次死亡顺位推断”。

他们表示自己也认可法院的说法,但是在《保险法》生效后,这笔赔偿款就变成了遗产,那么就应该按照《继承法》进行“二次推断”。

也就是说,在保险公司提出的说法上,他们又提了一次死亡顺位推断,并且这一次也仍然按照《继承法》来提的。

对此保险公司当即表示了反对,他们认为死亡顺位应该只能进行一次推断,不能进行所谓的二次推断。

那么法院是如何审理的呢?法院有没有采纳李春林等人提出的“二次死亡顺位推断”的提议?下面我们来接着讲述。

对于双方再次发生争执的局面,法院仔细地调研了双方提供的证据,翻查了《保险法》以及《继承法》的相关规定。

最终法院认为,两部法律在遗产顺序继承上并没有明显的冲突之处,虽然在本案中,法院接纳了保险公司所提建议,接受了保险公司的死亡顺位推断。

但是同样的,法院也认可了李春林等人所提出的“二次推断”建议,认为此时这笔赔偿款已经变成了遗产,就应该按照《继承法》来实施。

所以法院认为,在《保险法》生效后,死亡顺位发生了变化,此时应该认定是投保人也就是李春林侄子先死亡,受益人后死亡。

所以这笔赔偿款就变成了受益人的遗产,因此法院判决李春林等人的诉求合理有效,李春林等人是这笔遗产的合法继承人。

同时宣判,要求保险公司于判决下达十日内支付两百万赔偿金,其中一百万交给李春林,一百万由另外四名亲属均分。

至于为什么会产生这样的分配,法院也给出了解答,遗产属于夫妻共同财产,所以两百万平均划分,丈夫妻子各得一百万。

在丈夫这边只有李春林这一个弟弟,所以独得一百万,妻子那边则有四名兄弟姐妹,所以四人平均分配,每人分得二十五万。

法院的判决书下达以后,李春林等人以及保险公司均表示认可,至此此案结束,以李春林等人获胜告终。